es

258

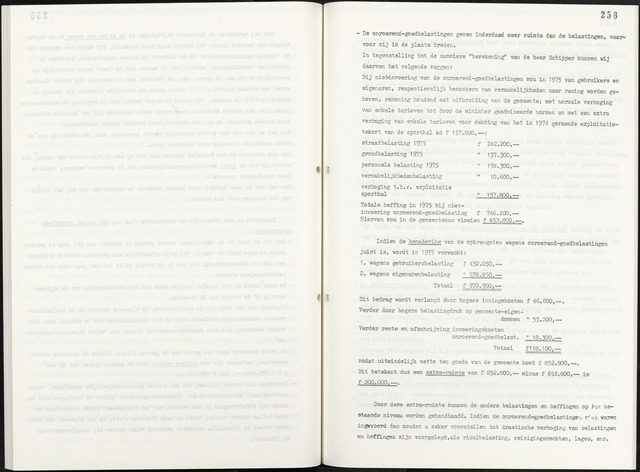

- De onroerend-goedbelastingen geven indërdaad meer ruimte dan de belastingen, waar

voor zij in de plaats treden.

In tegenstelling tot de summiere "berekening" van de heer Schipper kunnen wij

daarvan het volgende zeggen:

Bij nietónvoering van de onroerend-goedbelastingen zou in 1975 van gebruikers en

eigenaren, respectievelijk bezoekers van vermakelijkheden naar raming worden ge

heven, rekening houdend met uitbreiding van de gemeente; met normale verhoging

van enkele tarieven tot door de minister geadviseerde normen en met een extra

verhoging van enkele tarieven voor dekking.van het in 1974 geraamde exploitatie

tekort van de sporthal ad f 157.800,

straatbelasting 1975 f 242.200,

grondbelasting 1975 137.300,—

personele belasting 1975 198.300,

vermakelijkhedenbelasting 10.600,—

verhoging t.b.v. exploitatie

sporthal 157.800.—

Totale heffing in 1975 bij niet-

invoering onroerend-goedbelasting f 746.200,

Hiervan zou in de gemeentekas vloeien f 652.800.

Indien de benadering van de opbrengsten wegens onroerend-goedbelastingen

juist is, wordt in 1975 verwacht:

1. wegens gebruikersbelasting f 432.050,

2. wegens eigenarenbelasting 538.850.—

Totaal f 970.900,—

Dit bedrag wordt verlaagd door hogere inningskosten f 46.600,—.

Verder door hogere belastingdruk op gemeente-eigen- i

dommen 53200

Verder rente en afschrijving invoeringskosten

onro erend-goedbelast18.300.—

Totaal f118.100,—

zodat uiteindelijk netto ten goede van de gemeente komt f 852.800,

Dit betekent dus een extra-ruimte van f 852.800,minus f 652.800,is

f 200.000.—.

Door deze extra-ruimte kunnen de andere belastingen en heffingen op hor be

staande niveau worden gehandhaafd. Indien de onroerend—goedbelastingeu n4«t waren

ingevoerd dan zouden u zeker voorstellen tot drastische verhoging van belastingen

en heffingen zijn voorgelegd,als rioolbelasting, reinigingsrechten, leges, enz.

{kind=link}